Dalam pelaburan, saiz tabung atau saiz modal memainkan peranan penting. Cuba lihat perbezaan dua orang pelabur berikut. Kita andaikan mereka berdua mendapat kadar untung yang sama, 10 peratus.

- Pelabur A, modal 10 ribu, dapat 1 ribu.

- Pelabur B, modal 1 juta, dapat 100 ribu.

Sekiranya pelabur A memperoleh untung 50% sekalipun, masih tidak boleh lawan untung 100 ribu yang diperoleh pelabur B. Maka apa yang perlu dibuat oleh pelabur A ialah terus menyimpan dan melabur. Sampailah nilai pelaburan yang dibuat itu mencapai sasarannya.

Baca: Peraturan 25 – tips bina passive income

(1) Fasa wealth accumulation. Inilah peringkat yang sedang dilalui oleh pelabur A.

(2) Selaraskan jumlah simpanan. Sekiranya gaji sudah naik, jangan lupa naikkan juga kadar simpanan. Selaras dengan kenaikan gaji. Kalau dulu gaji 3 ribu, simpan 3 ratus sebulan. Bila gaji dah 6 ribu, maka simpanlah 6 ratus sebulan.

(3) Kekalkan gaya hidup. Bila gaji sudah besar, jangan terus ubah life style. Seandainya kita sudah selesa dengan gaya hidup 5 ribu sebulan, maka bila sudah bergaji 10 ribu sebulan pula, terus kekalkan gaya hidup yang sama.

(4) Tambah kadar simpanan. Dengan melakukan cara (3) maka jika sebelum ini kita hanya simpan 10% sebulan maka kita dapat menyimpan lebih dari itu. Naikkan kadar simpanan dan sasarkan sehingga mampu hidup dengan 50% pendapatan sahaja.

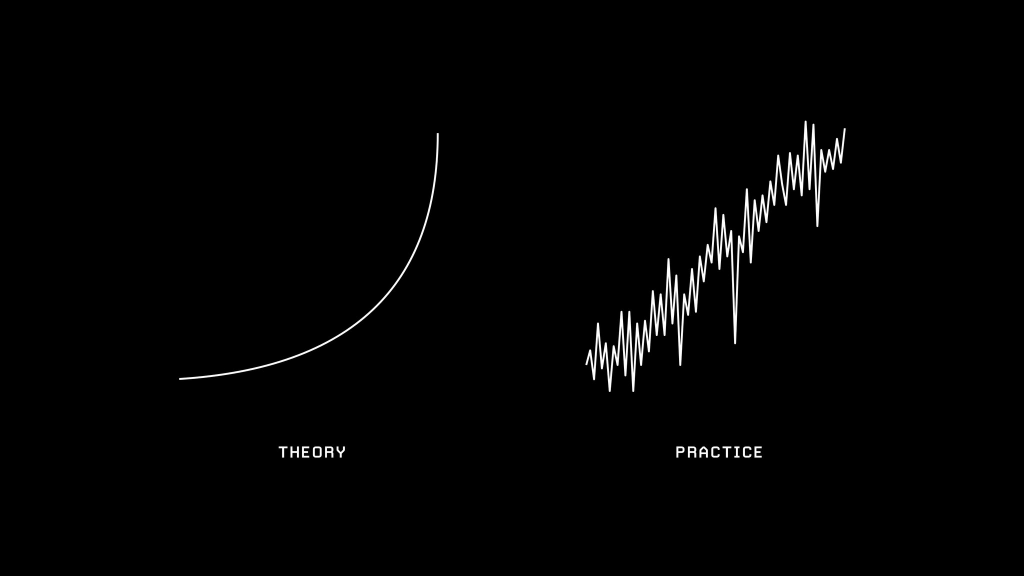

(5) Melabur dalam saham. Pelaburan dalam pasaran ekuiti adalah pelaburan terbaik dalam fasa wealth accumulation. Untuk menguruskan risiko turun naik dalam pasaran saham seperti gambar di atas, maka dapatkan servis licensed financial planner untuk membuat polisi pelaburan.

Selepas sudah ada polisi pelaburan, melaburlah dalam pasaran saham dengan cara:

(i) Labur sendiri dengan membuka akaun dagangan dan akaun CDS

(ii) Labur sendiri melalui unit trust secara online

(iii) Platform unit trust wrap account