Pelaburan dibuat mestilah ada matlamat dan hala tujunya. Jika sekadar melabur nak isi masa lapang, sama lah macam berniaga yang buka dan tutup kedai sesuka hati.

Matlamat utama kita melabur ni ialah supaya ada cukup duit di tangan supaya dapat berhenti kerja. Bila dah berhenti kerja, pendapatan dari pelaburan itulah yang jadi ganti kepada gaji.

Gaji ialah pendapatan aktif. Selagi mana kita bekerja, maka kita memperoleh gaji. Jika kita tak bekerja, maka gaji pun tak dapat. Ada orang kais pagi makan pagi, kais petang makan petang.

Pendapatan dari pelaburan pula ialah pendapatan pasif. Dan pelaburan tidak dibuat untuk dapat duit lebih tiap bulan. Itu adalah tindakan yang sangat spekulatif dan berisiko tinggi. Pelaburan ialah menangguhkan perbelanjaan sekarang, supaya dapat lebih berbelanja pada masa hadapan.

Mulakan dengan menetapkan sasaran jumlah pelaburan yang kita perlu capai untuk membolehkan hidup dengan pendapatan pasif. Inilah maksud peraturan 25.

Jadi macam mana nak tahu nilai pelaburan yang kita perlu capai? Ada dua langkah. (1) Kira berapa perbelanjaan bulanan yang kita perlukan untuk hidup tanpa gaji. (2) Gunakan peraturan 25 untuk membuat sasaran tersebut.

Perbelanjaan bulanan (x) 12 bulan (x) 25.

Kiraannya begini:

Perbelanjaan sebulan yang diperlukan: 3 ribu

Perbelanjaan setahun: 3 ribu x 12 bulan = 36 ribu.

Sasaran pelaburan: 36 ribu x 25 = 900,000.

Maka kita perlu melabur dan membuat pelaburan semula (reinvestment) sampai ada 900 ribu dalam portfolio pelaburan. Bila dah dapat 900 ribu ringgit ni apa nak buat?

Maka dengan kadar dividen 4 peratus setahun, dapatlah kita memperoleh pendapatan pasif sebanyak 36 ribu setahun. Bersamaan 3 ribu ringgit sebulan.

Ini adalah kiraan secara kasar. Tidak termasuk faktor inflasi. Tapi sudah memadai untuk kita nampak ke mana nak pergi bila sibuk-sibuk nak melabur ni.

Banyak ke tak banyak sasaran tu?

Berita baiknya, kita tak bermula dengan kosong. Kita ada KWSP dan investable asset sebagai modal asas untuk mencapai sasaran utama tabung pelaburan itu tadi. Sekiranya, kalian membaca nota ini dan mendapati nilai aset anda kosong (0) itu tandanya tak baca nota peraturan 10 peratus.

Nak melabur di mana? Saya telah berkongsikan lebih dari 10 jenis pelaburan yang ada di Malaysia.

Dari banyak-banyak pelaburan tersebut, ada produk yang ibaratnya macam naik kenderaan yang cepat dan ada pula yang lambat. Dan hasilnya ialah berbeza.

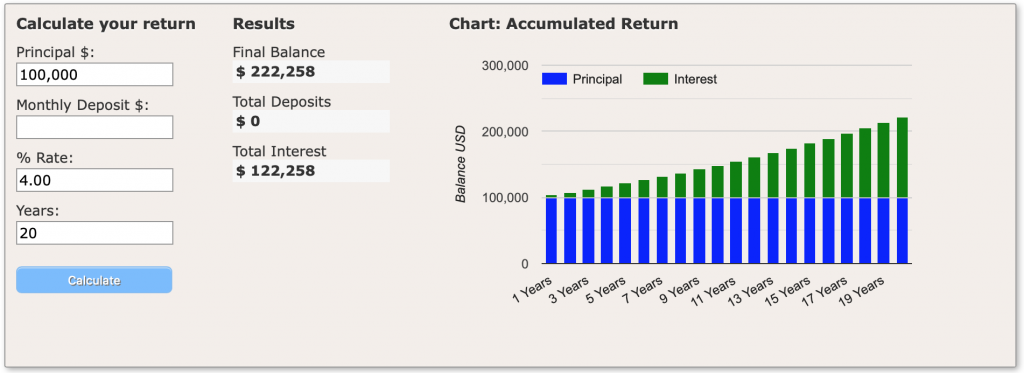

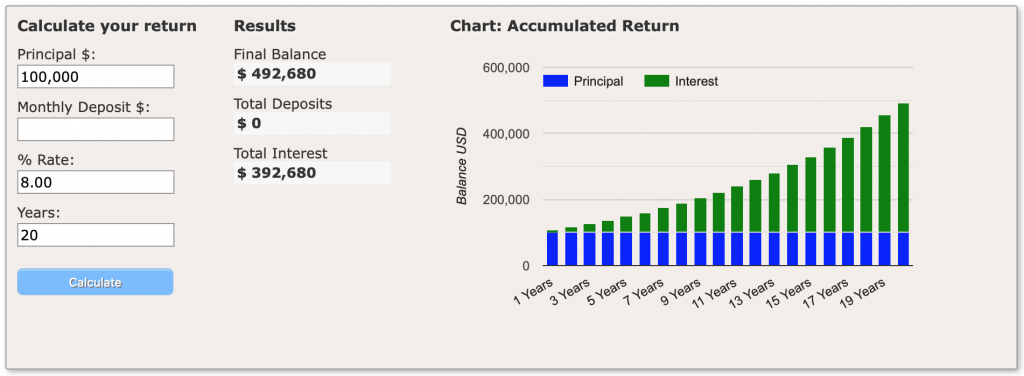

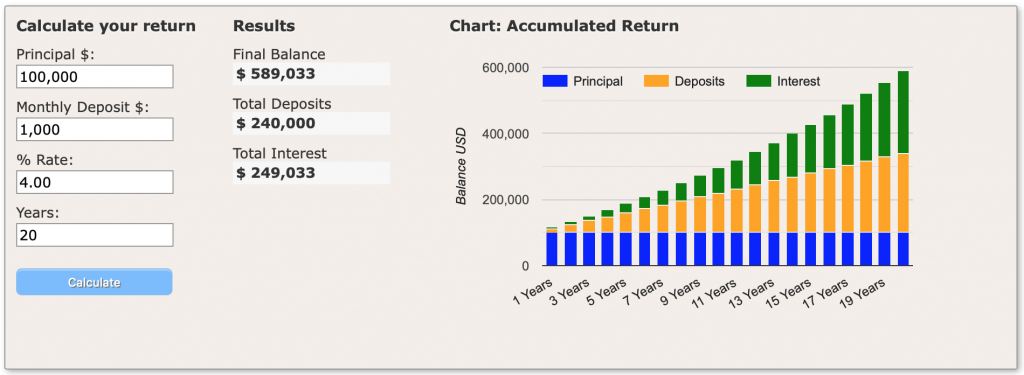

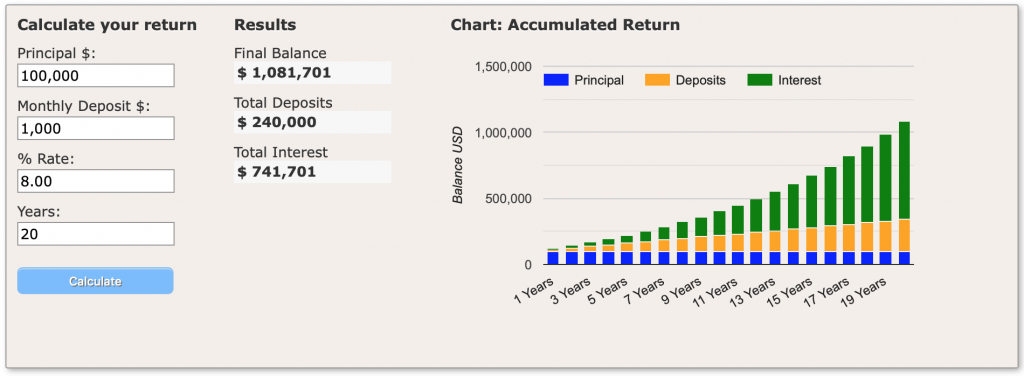

Bermodalkan 100 ribu ringgit, perbandingan hasil yang dapat diperoleh:

Dalam fasa pelaburan, hanya berpegang kepada peraturan 10 peratus sahaja adalah tidak mencukupi. Kita dah kena melabur di tempat yang berpotensi menghasilkan untung yang lebih. Bila dah melabur sebegitu, barulah kita dapat mencapai sasaran kewangan.

Maka untuk mendapat hasil lebih dari 4 peratus setahun, sudah tentu tempat melabur yang paling sesuai ialah pasaran saham / ekuiti.

Melabur dalam pasaran saham memang pasti ada risiko rugi. Dan jika melabur dengan ilmu dan strategi pelaburan yang betul, maka sudah tentu risiko itu dapat dikawal dan akhirnya kita dapat mencapai sasaran pelaburan.