Pelaburan adalah perjalanan yang panjang. Tujuan utama kita melabur hari ini ialah supaya akhirnya mempunyai harta yang mencukupi untuk berbelanja setelah tidak mendapat gaji setiap bulan.

Ramai orang tidak ada banyak pilihan dalam hidup. Melabur dengan cara yang bersistematik juga membolehkan kita mempunyai pelbagai pilihan. Seperti pilihan untuk bercuti lama sekiranya berlaku burnout. Pilihan untuk retire early. Pilihan untuk buat kerja dalam bidang yang kita suka. Dan seterusnya.

Kita perlu bersedia membuat trade-off sedikit sebanyak. Ini kerana banyak keinginan dan kehendak hari ini perlu ditangguhkan seketika. Berikut ialah langkah-langkah untuk memulakan pelaburan sendiri.

1. Tetapkan tujuan. Objektif kewangan. Apa yang mahu dicapai pada masa hadapan. Tujuan ini perlu realistik dan spesifik. Kita tak boleh meletakkan tujuan perlu terlalu umum seperti – nak jadi kaya supaya dapat pecat bos sendiri.

Ini contoh-contoh matlamat kewangan yang baik:

- Mempunyai nilai pelaburan sebanyak 1 juta ringgit selepas 15 tahun.

- Pada usia pencen, mahu memperoleh pendapatan dari pelaburan sebanyak 10 ribu sebulan.

- Tabung pendidikan anak bernilai 100 ribu ringgit dalam tempoh 20 tahun.

2. Modal yang dapat dikeluarkan. Nak melabur mesti ada modal. Lazimnya, tak ramai orang yang mempunyai modal yang banyak sebagai modal permulaan. Oleh sebab itu, pelabur mesti bersedia memperuntukkan sejumlah modal tambahan setiap bulan.

3. Membuat asset allocation. Melabur berbeza dengan menyimpan. Dalam pelaburan kita mahu duit yang bekerja keras. Untuk tujuan itu, kita perlu menentukan berapakah yang sanggup kita laburkan dalam pelaburan seperti saham. Jika masih takut-takut melabur dalam pasaran saham, maka apa yang kita sedang buat adalah menyimpan sahaja.

4. Menentukan required rate of return. Menyimpan barangkali memberikan pulangan 3% setahun. Melabur pula ada potensi dapat pulangan 8% setahun. Walaupun perbezaan ini nampak kecil, tetapi untuk jangka masa panjang, perbezaannya adalah sangat besar.

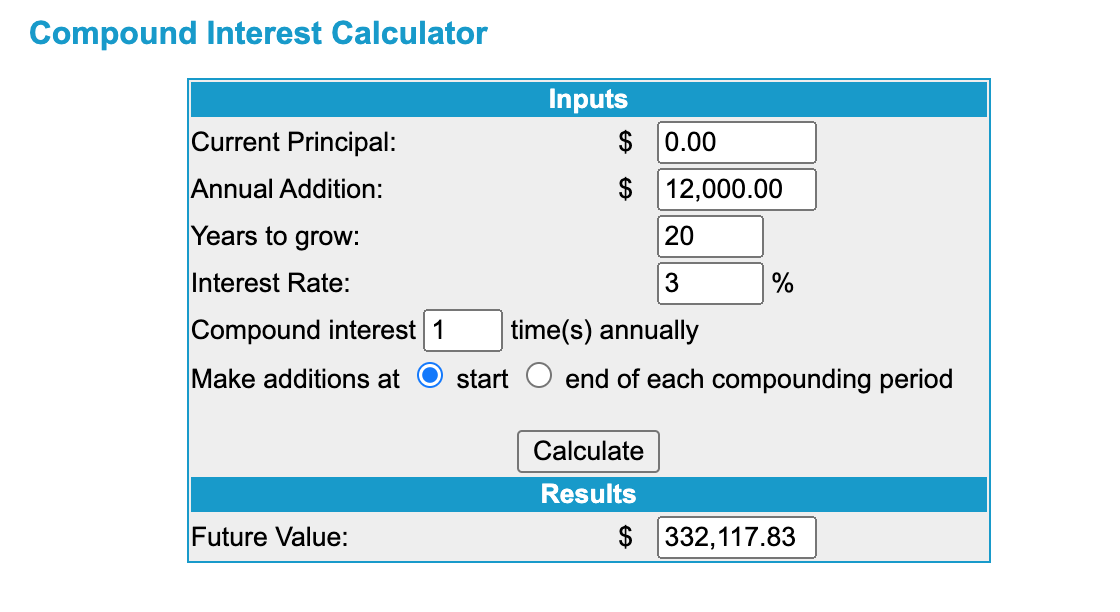

Ini adalah contoh simpanan 1 ribu setiap bulan selama 20 tahun:

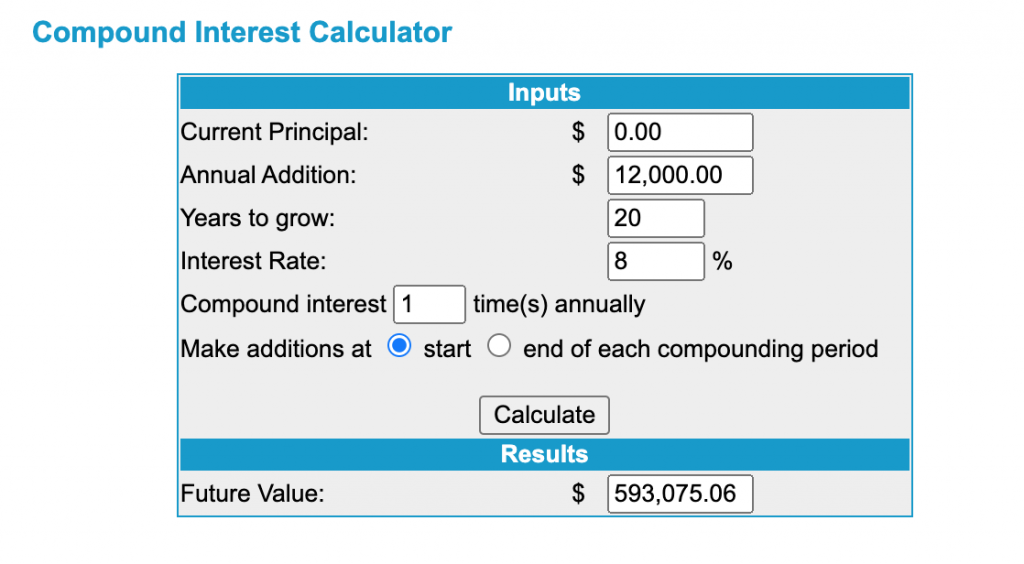

Ini pula ialah contoh melabur 1 ribu setiap bulan selama 20 tahun.

5. Memilih produk yang bersesuaian. Selepas itu barulah kita memilih produk yang bersesuaian. Lazimnya ramai yang cari produk dahulu. Sepatutnya kita membuat perancangan pelaburan terlebih dahulu selepas itu barulah cari produk.

—

Ada banyak pilihan produk untuk melabur di Malaysia. Dan hari ini banyak yang dapat dibuat secara online tanpa perlu berjumpa mana-mana orang tengah iaitu ejen / konsultan pemasaran produk kewangan.

Pilihan yang paling mudah untuk individu yang baru bermula ialah melabur melalui platform robo-advisor. Kosnya adalah yang paling rendah untuk bermula.

Walaupun begitu, sebenarnya platform robo-advisor ini lebih kepada digital investment manager sebab mereka tidak memberikan apa-apa nasihat kewangan pun melainkan servis pelaburan secara automatik.

Hanya dengan menjawab soalan-soalan yang disediakan, platform robo-advisor ini akan terus membuat 5 langkah yang disebutkan di atas. Jadi, pelabur tak perlu pening kepala lagi untuk fikir sendiri.

Seterusnya ialah dengan menguruskan pelaburan sendiri secara online. Pelaburan yang lazim dibuat ialah (1) unit trust dan (2) saham.

Bagi unit trust, sudah ada platform online seperti eUnittrust atau FSMOne. Melalui dua platform online ini, pelabur dapat memilih untuk melabur dalam pelbagai unit trust dari pelbagai unit trust management companies. Tidak terhad kepada dana-dana dari 1 syarikat sahaja.

Tidak seperti robo advisor, setelah pelabur membuka akaun langkah seterusnya ialah kena buat 5 langkah itu sendiri dan seterusnya tahu cara-cara memilih dana yang bersesuaian. Caranya ialah dengan mula meneliti dokumen seperti prospektus, semi-annual / annual report, product highlight sheet dan juga fund factsheet.

Untuk saham pun sudah banyak stockbroking companies menawarkan pembukaan akaun CDS secara online. Tuan puan dapat membuat pilihan sendiri di sini:

Since you’re online now, why not open a CDS and trading account online? @affinhwangib ,@cgscimbmy, iFast, @MplusOnline, and UOB Kay Hian now offer online account openings for your convenience. Click here to start your trading journey: https://t.co/jDCOTNPiEo pic.twitter.com/zVIZGzEu43

— bursamktplc (@BursaMKTPLC) September 28, 2021

Selain membuat 5 langkah yang disebutkan, perkara tambahan yang perlu dikuasai oleh seorang pelabur saham ialah kemahiran membuat analisis saham. Secara umumnya ada dua cara iaitu (1) analisis fundamental atau (2) analisis teknikal.

—

Inilah nota asas bagi tuan puan yang yang mahu memulakan pelaburan sendiri secara do it yourself (DIY).