Saya ada sertai sesi berikut di Twitter Space, sebagai pendengar.

Panelnya adalah Kauthar Rozmal dan Adib Yazid.

4% je setahun?

— Kauthar Rozmal (@mohdkautharr) November 30, 2021

Jom kita sembang santai esok malam. pic.twitter.com/6wxYEi4vTQ

Melalui sesi ini, nampaknya masih ada yang tak tahu apa itu Amanah Saham Bumiputera (ASB). Sudah tentu ini bukanlah satu perkara yang mengejutkan sangat kerana pada hari ini pilihan untuk melabur sudah pun banyak. Daripada sini maka sudah tentu wujud persoalan seterusnya, iaitu berkenaan pembiayaan ASB pula.

Sebagai pelabur, kita dapat pilih untuk melabur dalam ASB (1) secara tunai, atau, (2) dengan membuat pembiayaan.

Melabur secara tunai dalam ASB adalah sangat straight forward. Boleh buka akaun dengan permulaan RM 10 sahaja dengan pelaburan tambahan serendah RM 1. Hari ini dah boleh manfaatkan aplikasi MyASNB.

Melabur dalam ASB melalui pembiayaan pula ada banyak benda yang perlu difahami. Ini kerana kita melabur dengan duit bank. Maka ada risiko tambahan yang kita ambil. Dan pendekatan ini popular kerana wujud ejen ASB financing yang mempromosikannya.

Baca: Bagus tak buat ASB financing (ASBF) atau loan ASB ni?

Berbalik kepada persoalan masih berbaloi ke tidak ASB ni? Maka jawapannya adalah bergantung kepada kita ini jenis pelabur yang bagaimana. Pelabur yang agresif memang tidak akan rasa ASB ini berbaloi. Sampai bila-bila.

Tidak ada produk pelaburan yang perfect. Tapi setiap produk pelaburan itu ada market tersendiri. ASB ini adalah untuk pelabur atau portfolio yang mempunyai tujuan supaya duit dia selamat. Benchmark return untuk ASB ialah Kadar Deposit Tetap Maybank 12 bulan.

Jadi boleh tengok berapakah kadar semasa deposit tetap Maybank untuk 12 bulan. Kalau puas hati dengan kadar yang dipaparkan, maka anda sesuai melabur dalam ASB. Kalau tidak berpuas hati, maka melaburlah di tempat lain.

Antara pilihan untuk pelabur agresif ialah

- Labur saham di Bursa Malaysia atau di pasaran US (NASDAQ, NYSE)

- Unit trust yang tidak berharga tetap

- Aset digital (matawang kripto)

- Emas

- Robo advisor

- Crude palm oil futures (FCPO)

Maka ada potensi untuk dapat untung lebih besar dari ASB.

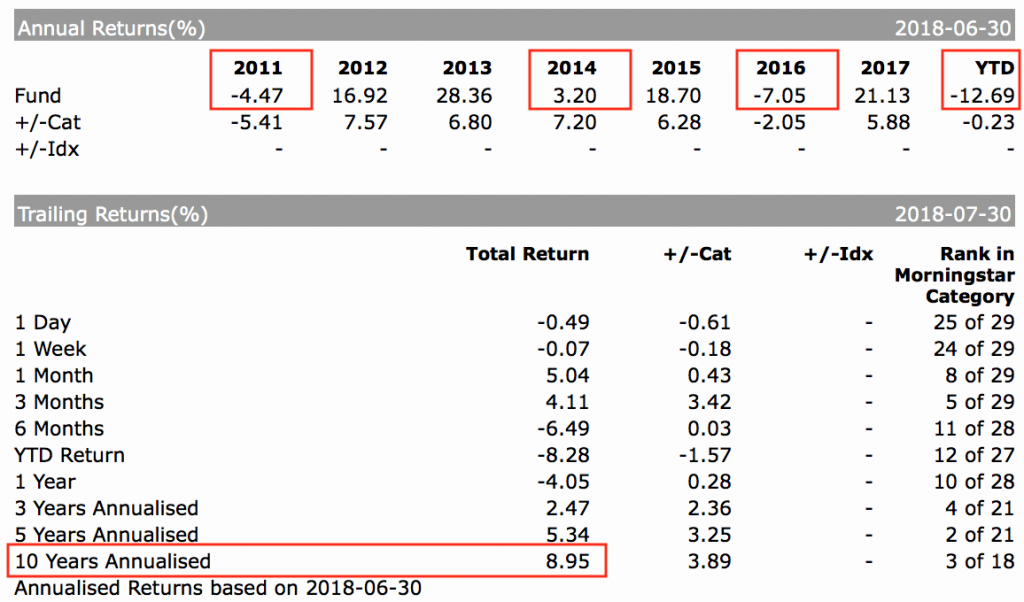

Tapi tak ada jaminan untung. Ada tahun yang dapat untung lebih rendah dari ASB dan ada tahun dapat rugi. Malah rugi double digit pun tak mustahil. Contoh macam ni:

Higher risk, higher potential return, higher potential loss

Konsep risiko dan ganjaran ini penting untuk difahami.

1) Dijamin untung

— Suzardi M {Pakdi} (@Pakdi7) November 30, 2020

2) Kadar keuntungan tinggi

3) Cepat dapat untung

Bila muncul 3 kombinasi ini, ketahuilah itu petanda besar investment scam. Cepat lari jauh-jauh.

Kepada yang berminat untuk mendengar sesi-sesi Twitter Space kewangan seperti ini, dapatlah follow Labur Santai. Jangan lupa untuk membeli buku Labur Santai. Menarik sebab ada conteng-conteng kewangan.