Aliran tunai (cashflow) dalam bahasa yang mudah ialah duit masuk tolak duit keluar.

Apa yang penting ialah duit masuk lebih dari duit keluar. Situasi itu disebut sebagai mempunyai aliran tunai positif.

Manakala bila terjadi situasi sebaliknya, duit keluar lebih dari duit masuk. Maka situasi ini pula disebut sebagai mempunyai aliran tunai negatif.

Seorang pelabur mesti sentiasa dalam keadaan bertenang. Ramai yang panik waktu pasaran saham tengah jatuh. Pelabur yang mengalami situasi sebegitu lazimnya melabur dengan duit yang you can’t afford to lose.

Pelabur bijar melabur dengan duit lebih sahaja. Duit lebih ini datang dari cashflow yang positif setiap bulan. Sekiranya, masih belum ada cashflow positif itu tandanya kita patut fokus dahulu kepada pengurusan duit keluar masuk.

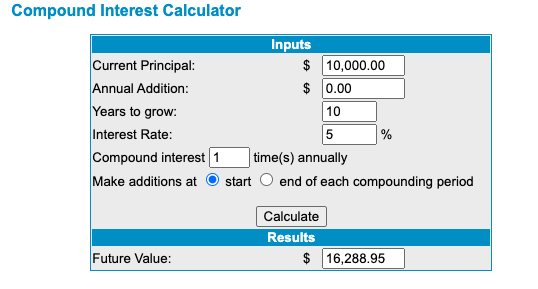

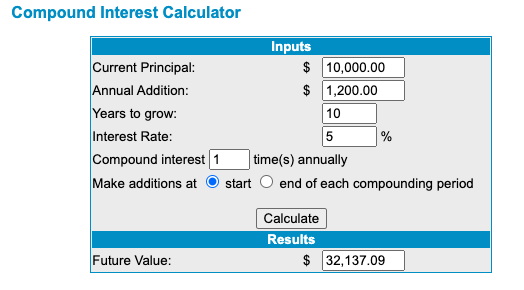

Melabur tak cukup dengan initial atau lump sum capital sahaja. Modal pelaburan mesti ditambah secara konsisten tiap-tiap bulan (ringgit cost averaging). Berikut ialah perbezaan yang berlaku.

(1) Pelaburan lump sum

(2) Pelaburan lump sum + ringgit cost averaging

Justeru, pelabur yang ada cashflow positif akan dapat mencapai objektif kewangannya dengan lebih cepat.

Bagaimana nak mempunyai aliran tunai yang cukup? Saya kongsikan 1 cara yang mesti dielakkan dan 2 cara yang dapat dibuat.

Cara urus duit gaji setiap bulan yang mesti dielakkan ialah hanya menyimpan kalau ada lebih. Maksudnya, kita berbelanja terlebih dahulu. Apa yang berbaki itulah yang kita simpan.

Maka, ubah amalan ini dan pilih salah satu dari dua kaedah berikut

(1) Buat belanjawan. Saya telah kongsikan kaedah belanjawan 50-30-20. Jadi, jika mampu dan suka dengan cara yang memperincikan segala perbelanjaan, maka ini kaedah yang dapat diguna pakai.

(2) Simpan dahulu baru belanja. Ini pula kaedah yang lebih ringkas. Selepas dapat gaji setiap bulan, terus buat simpanan. Lazimnya duit gaji ini dipotong untuk masuk terus dalam akaun Tabung Haji atau pun Amanah Saham Bumiputera (ASB).

Apa-apa pun kaedah yang kita pilih, prinsipnya sama iaitu kita mesti berbelanja di bawah kemampuan sebenar. Jika pendapatan isi rumah ialah 6 ribu, maka berbelanjalah cuma 5 ribu. Dan seterusnya.

Menyimpan memang susah. Namun melabur adalah lebih susah. Apabila sudah berjaya menyimpan, maka lebih mudah untuk melabur dengan bijak.

Accumulating the first $100,000 from a standing start, with no seed money, is the most difficult part of building wealth. Making the first million was the next big hurdle. To do that, a person must consistently underspend his income. Getting wealthy, he explains, is like rolling a snowball. It helps to start on the top of a long hill—start early and try to roll that snowball for a very long time.

Charlie Munger.