Sehingga nota ini ditulis, Malaysia mempunyai tiga (3) robo-advisors yang berlesen dan sudah pun beroperasi.

- Stash Away (bermula November 2018)

- MyTheo (1 Julai 2019)

- Wahed Invest (30 Oktober 2019)

Dari 3 yang ada ini, Wahed Invest merupakan Malaysia’s first Islamic digital investment platform. Dalam erti kata lain, robo-advisors yang patuh Shariah.

Apa itu Robo-Advisors?

Perkembangan teknologi hari ini membolehkan nasihat kewangan dan pengurusan pelaburan diuruskan oleh penasihat kewangan dari “sejenis” robo-advisors.

Dah nama pun robo-advisors, maka hampir semua urusan tidak melibatkan manusia. Dari nak buka akaun, bagi dokumen, buat verifikasi dokumen, masukkan duit, laporan pelaburan, asset allocation sehinggalah nak withdraw duit semuanya dibuat melalui aplikasi yang disediakan.

Jadi, kalau memang tak nak jumpa manusia berlesen macam saya, maka gunakanlah servis robo-advisors.

Pelaburan Saya Dengan Wahed Invest (Setakat Ini)

To be fair, sepatutnya saya ulas ketiga-tiga robo-advisors yang ada. Malangnya, hasrat tu tak boleh nak dicapai sebab hanya Wahed Invest sahaja yang Shariah compliant setakat ni. Logiknya, Malaysia ni patut majoriti produk kewangan tu automatik dah Shariah compliant tapi itulah… Jadi, baca je lah dulu pasal Wahed Invest ni ye.

Saya mula melabur awal bulan November 2019. Bukanlah sejurus selepas dilancarkan, tapi lepas saya diberikan brief ringkas oleh pihak Bursa Malaysia-i yang terlibat di belakang tabir.

Dipendekkan cerita saya buka akaun robo-advisor pertama melalui Wahed sebab saya yakin dengan kawal selia yang telah ditetapkan oleh regulators seperti Suruhanjaya Sekuriti dan Bursa Malaysia.

- Saya selesai buka akaun dalam masa sehari. Ikut aje arahan dia.

- Modal permulaan cuma serendah RM 100. Ikut je panduan macam mana nak deposit duit dalam akaun.

- Kemudian kena buat risk profile assessment. Ha, ini yang cerita lebih sikit.

- Semuanya dibuat secara melalui aplikasi Wahed Invest. Tak ada ejen. Tak ada contact dengan manusia.

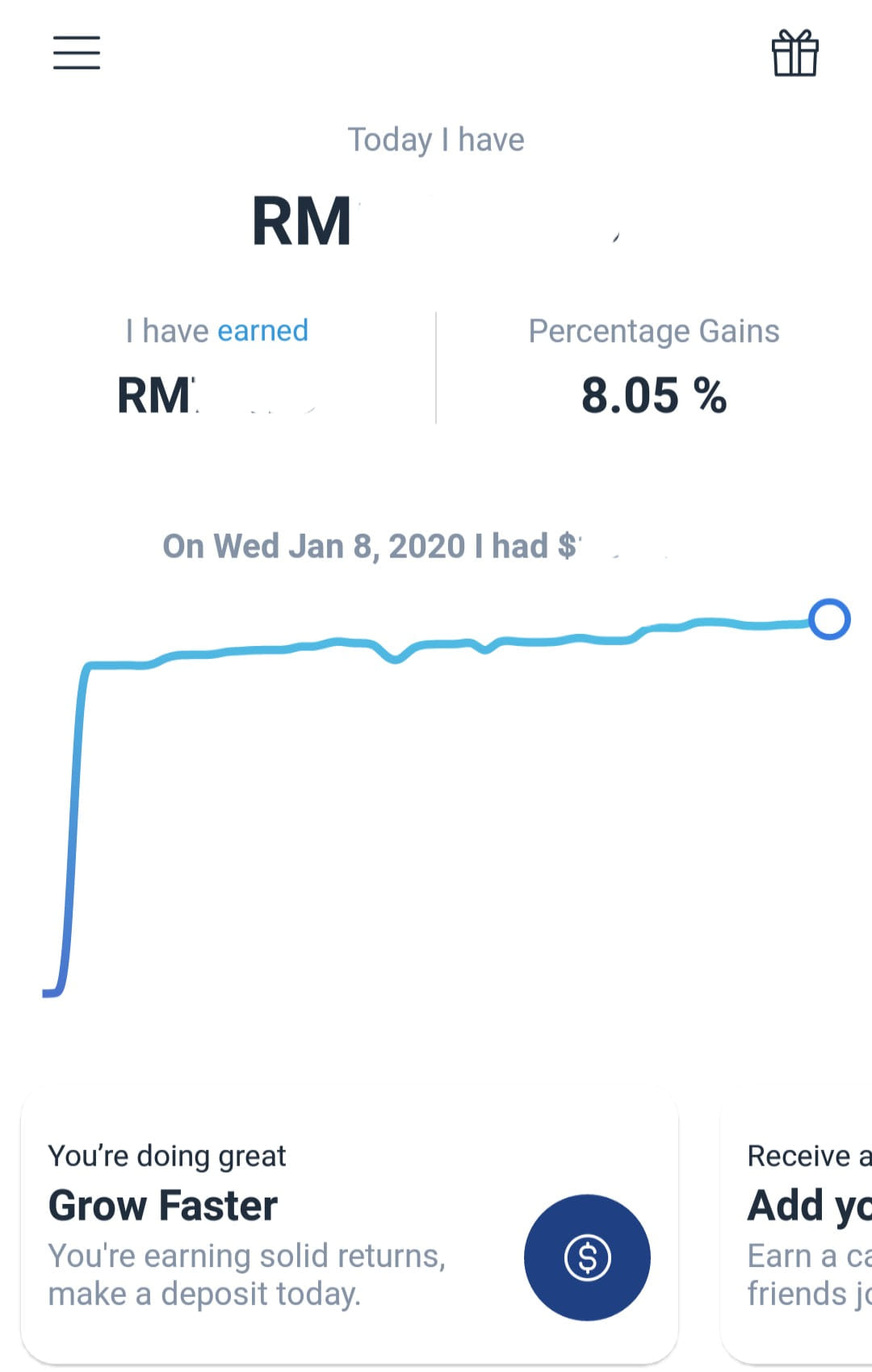

Dan pada 8 Januari 2020, return telah pun mencapai 8.05% wow! Jangan seronok dulu. Ni bukan capital protected investment macam sukuk atau ASB. Tahun lepas untung, tahun ini belum tentu. Past performance is poor indicator for future performance.

Prestasi 8% dalam masa 2 bulan ni ada banyak faktor. Antaranya:

Pertama kena faham profil pelaburan saya ialah agresif dan saya bertindak untuk ignore dan memilih profil pelaburan yang sangat agresif. Jadi, profil pelaburan yang lebih agresif lazimnya return adalah lebih tinggi. Pada masa yang sama, risiko pun lebih.

Jadi, pelabur yang profil nya lebih sederhana dan konservatif, untungnya adalah berbeza jika melabur dengan time frame yang sama. Wahed Invest bukan macam Tabung Haji atau ASB, yang mana bila dapat untung, semua sama. Tak, berbeza sama sekali.

Kedua, profil pelaburan saya membolehkan asset allocation portfolio saya menjadi seperti ini sekarang:

- 67% dalam ETF yang melabur dalam pasaran US

- 19% dalam ETF yang melabur dalam pasaran Malaysia

- 12% dalam sukuk (fixed income instrument)

- 2% dalam bentuk tunai

Dalam konteks Malaysia, pelaburan di luar negara adalah lebih berisiko kerana ada faktor forex risk. Kita dapat gaji dalam ringgit, tapi melabur dalam USD. Lainlah memang kita gaji pun terima dalam USD.

Pasaran US sedang meningkat naik. Manakala pasaran Malaysia pula sebaliknya. Jadi, yang menyumbang kepada majoriti kenaikan nilai pelaburan saya ialah pasaran US. Justeru, sekiranya pasaran US jatuh, maka keuntungan saya sedia ada ini akan lebih terjejas dan tak mustahil 8% tu jadi 0% semula atau terus rugi.

Profil pelaburan yang lain akan mempunyai asset allocation yang berbeza, justeru memberi impak kepada risk & return.

Ketiga, Wahed Invest tidak membeli kaunter saham secara individu. Sebaliknya membuat pelaburan dalam exchange traded fund (ETF) yang tersenarai di Bursa Malaysia. Dan sebab ETF patuh Shariah masih belum ada yang jenis fixed income (tapi konvensional ada, ish ish), maka dilaburkan dalam unit trust sukuk. Pelaburan melalui ETF adalah strategi pelaburan pasif dan bukan aktif.

Keempat, kelebihan utama robo-advisors ni ialah kos yang dikenakan adalah jauh lebih rendah berbanding menggunakan financial intermediaries manusia. Jadi, cepat lah sikit nak buat untung bila kos dah rendah.

Kekurangannya barangkali sebab dah takde ejen macam unit trust, maka jika masih tak faham, kena beli masa saya sebagai financial planner untuk faham dengan lebih terperinci lagi tentang kesesuaian melabur dengan robo-advisor ni.

Patut ke melabur dengan robo-advisor?

Saya tak boleh jawab secara spesifik.

Apa yang saya boleh jawab ialah robo-advisor mempunyai risiko yang berbeza dengan instrument seperti fixed deposit, money market account, Tabung Haji dan ASB & jenisnya.

Kewujudan robo-advisor adalah sebagai tambahan pilihan pelaburan berlesen di Malaysia. Dan 100% online. Setakat hari ni yang Shariah compliant di Malaysia cuma satu. Jadi tak boleh buat comparison lagi.

Nanti bila dah ada Shariah compliant robo-advisor selain Wahed Invest dan saya rajin, saya update lah nota ni. Nak bagi saya rajin senang je, siapa yang belum buka akaun dan telah buat keputusan nak buka, sila download apps diorang kat sini:

Lepas tu isi kod referral ni : suzmau1

Kalau ramai yang sukarela letak refferal code atas masa daftar lepas baca nota ni, maka saya pun sukarela menulis lagi. Fair kan?

Kemaskini:

Pelaburan Saya di Wahed Invest Selepas 1 Tahun