Melabur ialah satu tindakan yang menangguhkan keinginan untuk berbelanja hari ini. Supaya pada masa hadapan dapat berbelanja lebih. Risikonya ialah objektif pelaburan tersebut tidak dapat dicapai.

Antara objektif pelaburan ialah mahu mempunyai simpanan 1 juta ringgit dalam tempoh 10 tahun. Maka pelaburan dibuat dengan mengenepikan sejumlah modal hari ini supaya objektif tersebut dapat dicapai pada masa depan. Bila sudah ada sasaran seperti ini barulah dapat jadi pelabur bijak.

Baca nota berkaitan:

(i) Membina tabung kecemasan

(ii) Membina tabung kekayaan

Maka untuk mencapai objektif tersebut, maka ini ialah kiraan yang perlu dibuat.

Pulangan adalah berdasarkan kadar purata 5 tahun hibah TH iaitu 3.23%

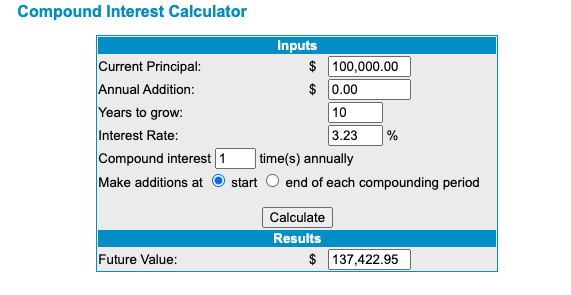

1. Menentukan modal permulaan. Tanpa modal, maka tidak ada apa yang dapat dikembangkan. Modal ialah biji benih. Tanpa biji benih, pokok tidak dapat tumbuh dan akhirnya berbuah.

Dari pengiraan ini, bergantung kepada modal permulaan semata-mata adalah tidak mencukupi. Maka tindakan seterusnya perlu dibuat.

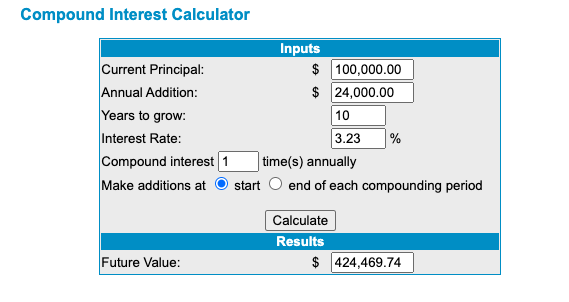

2. Menetapkan modal tambahan. Biji benih yang telah ditanam tadi perlu dibaja dengan baik. Maka itulah ibaratnya modal tambahan. Maka, simpanan tambahan sebanyak 2 ribu ringgit dibuat setiap bulan. Bersamaan 24 ribu setahun.

Walaupun begitu, objektif masih gagal dicapai.

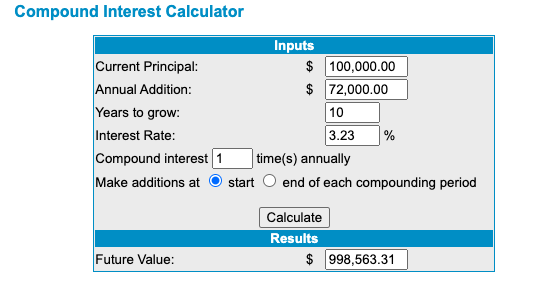

Jadi penstrukturan simpanan dan pelaburan perlu dibuat. Maka untuk mencapai 1 juta ringgit dalam tempoh 10 tahun, pada kadar untung 3.23% setahun, berikut ialah antara penstrukturan yang perlu dibuat.

Modal permulaan: 100 ribu

Modal tambahan: 72 ribu setahun (6 ribu sebulan)

Pengiraan ini adalah berdasarkan anggapan yang pelabur hanya mahu kekal melabur dalam instrumen yang dianggap ‘risk free’.

Ramai yang memilih untuk melabur di tempat yang “risk free” seperti Tabung Haji. Sekiranya kadar inflasi cuma 1% sekalipun, maka kuasa membeli pelabur akan habis. Maka berdasarkan definisi risiko yang telah disebutkan, sekadar menyimpan di tempat “risk free” sebenarnya adalah lebih berisiko berbanding pasaran saham.

Berikut ialah kadar inflasi di negara kita:

Source: tradingeconomics.com

Harus diakui untuk jangka masa pendek, pasaran saham adalah lebih berisiko dari Tabung Haji. Namun sekiranya pelabur mempunyai objektif pelaburan yang lebih lama, maka pelaburan dalam pasaran saham makin lama makin kurang berisiko. Dan pelaburan saham itu hendaklah dibuat dengan strategi yang betul – well diversified stocks portfolio dan saham-saham itu dibeli pada harga yang wajar, seperti lebih murah dibandingkan dengan kadar faedah semasa.

Perkara yang bagus dalam suasana hari ini ialah pelaburan saham tidak lagi terhad dalam pasaran Malaysia sahaja, dan pelabur juga dapat melabur dalam pasaran luar negara.

Gagal mencapai objektif kewangan juga adalah satu risiko yang perlu diuruskan.