Pandemik Covid19 memberi impak yang besar kepada sektor kesihatan, sosial dan juga kewangan peribadi. Antaranya ialah pencarum Kumpulan Wang Simpanan Pekerja (KWSP) yang ada memohon membuat pengeluaran seperti i-Lestari, i-Sinar dan i-Citra perlu bekerja lagi 4-6 tahun. Sejumlah 101 bilion ringgit telah dikeluarkan oleh 7.4 juta pencarum.

Laporan lain juga menyebut tentang hanya 3% sahaja yang mampu bersara, atau, dalam erti kata lain mempunyai duit yang secukupnya di tangan pada usia persaraan 60 tahun. Dan sudah tentu ini merupakan sudut pandang KWSP yang mempunyai data dan sasaran tertentu untuk dicapai.

Laporan ini juga perlu dibaca dengan laporan terdahulu yang menyatakan majoriti pencarum yang telah bersara menghabiskan duit KWSP mereka dalam tempoh 3-5 tahun sahaja.

Highlight: EPF: Members need to work 4-6 years more to rebuild savings used during pandemic; 73% now lack funds to retire above poverty line – https://t.co/UUengEvTdK https://t.co/2kd4kabial

— The Edge Malaysia (@theedgemalaysia) October 31, 2021

Di Malaysia, ada sekurang-kurangnya 3 kategori pesara. (i) Penjawat awam yang mempunyai pencen (ii) Pekerja yang lazimya sektor swasta yang mempunyai EPF (iii) Mereka yang tidak mempunyai sama ada pencen mahupun KWSP.

Untuk mempunyai tabung persaraan yang mencukupi, maka ada 5 faktor mempengaruhi.

(1) Berapa pendapatan yang kita ada seperti gaji, bonus, dividen, hasil sewa dan seterusnya.

(2) Berapakah kadar simpanan yang dapat dibuat.

Dua faktor pertama ini adalah sangat berkait rapat. Kadang-kadang kita terbaca cerita yang viral bagaimana seseorang itu dapat menyimpan sehingga 50% atau lebih dari pendapatannya. Namun cerita sebegitu juga perlu lah juga kita baca sepenuhnya, apakah pekerjaan atau perniagaan yang ada dibuat sehingga membolehkan beliau menyimpan sebanyak itu.

Bagi individu yang memperoleh pendapatan di bawah paras kemiskinan, maka amat sukar untuk menyimpan walaupun cuma 50 ringgit sebulan. Manakala bagi mereka yang berada dalam kategori T20 dan tidak dapat menyimpan sekurang-kurangnya 10% pula adalah sangat luar biasa.

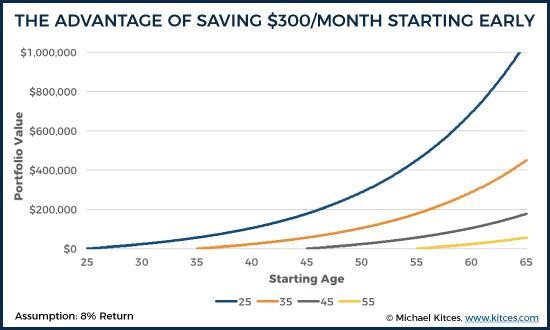

(3) Bila kita dapat mula menyimpan / melabur. Lagi awal memulakannya maka lebih cepat sasaran itu dapat dicapai. Ini adalah contoh ilustrasi yang ada, beza individu yang bermula awal dengan lambat.

Kesan bermula lambat menyebabkan kita terpaksa menyimpan lebih untuk mencapai sasaran tabung persaraan. Ini menyebabkan kita berasa lebih tertekan semasa membuat pelaburan kerana terasa perlu mengejar lebih untung. Hakikatnya untung adalah di luar kawalan kita.

(4) Bila hendak bersara. Satu tempoh masa perlu ditetapkan.

(5) Berapa kadar keuntungan yang kita perlukan.

Dalam industri kewangan, ramai ejen pemasaran menekankan tentang faktor keuntungan semata-mata. Sedangkan keuntungan pelaburan merupakan salah satu faktor sahaja dan pelabur langsung tidak dapat mengawal apa-apa kadar keuntungan.

Akhirnya, ini yang menyebabkan orang ramai pun cenderung mencari pelaburan yang menjanjikan keuntungan yang tinggi yang akhirnya menyebabkan pelabur (i) melabur di tempat yang tidak sesuai dengan kemampuan mereka mengambil risiko, atau (ii) menyertai pelaburan scam.

Dengan perancangan yang yang mengambil kira lima perkara di atas, kita dapat menyimpan dan melabur dengan tenang supaya dapat bersara dengan duit yang cukup di tangan. Sekiranya tidak, bekerja selepas usia persaraan adalah sesuatu yang tidak dapat dielakkan.